La création de valeur conduit-elle toujours à une performance globale ?

L'analyse de la performance de l'organisation doit être envisagée dans ses différentes dimensions. Il convient de mesurer les différentes performances à l'aide d'indicateurs pertinents dans une optique comparative (comment la performance de l'organisation se situe par rapport à d'autres), et évolutive (comment elle évolue dans le temps).

1. La performance organisationnelle ou des processus

La performance organisationnelle se définit comme la réalisation d'un résultat équivalent ou supérieur à l'objectif fixé par l'organisation compte tenu des moyens mis en œuvre. Il est important pour une organisation de pouvoir la mesurer.

L'analyse de la performance se décline en deux grandes notions :

- L'efficacité mesure la capacité de l'organisation à atteindre ses buts. On considère qu'une activité est efficace si les objectifs définis sont atteints avec les ressources mises à disposition.

- L'efficience est le rapport entre les ressources employées et les résultats atteints. Une organisation est efficiente si elle atteint les objectifs fixés en optimisant les moyens utilisés (c'est-à-dire une meilleure utilisation des ressources pour une diminution des coûts), ou si elle dépasse les objectifs fixés avec les ressources mises à disposition..

Une organisation est performante quand elle utilise au mieux ses ressources (matérielles, humaines et financières) afin d'atteindre ses objectifs. La performance d'une organisation revêt plusieurs aspects : elle peut être commerciale, financière, sociale et environnementale.

Exercice n°1

Exercice n°1

2. La performance commerciale

Pour de nombreuses organisations, la mesure de la performance commerciale est indispensable pour préparer les décisions de gestion. Elle s'effectue selon des indicateurs préalablement identifiés : la fidélité, le chiffre d'affaires et les parts de marché.

La fidélité de la clientèle ou de l'usager

La fidélisation correspond à la création d'une relation durable entre le consommateur et un produit, une marque, ou une organisation. Les organisations poursuivent des actions de fidélisation pour créer et faire durer ce lien et ainsi améliorer leurs performances.

La fidélité est le comportement du consommateur lorsqu'il achète régulièrement un produit ou une marque ou qu'il fréquente régulièrement une organisation. C'est son attachement à la marque, au produit, à l'organisation. La fidélité du client résulte de la réponse à ses attentes. Si celles-ci sont satisfaites, alors le client sera fidèle.

La fidélisation est primordiale pour les organisations marchandes qui affrontent une concurrence particulièrement présente. Toutefois, les associations et les autres organisations publiques peuvent évaluer la satisfaction de leurs membres ou usagers afin d'améliorer leurs prestations.

La fidélité est le comportement du consommateur lorsqu'il achète régulièrement un produit ou une marque ou qu'il fréquente régulièrement une organisation. C'est son attachement à la marque, au produit, à l'organisation. La fidélité du client résulte de la réponse à ses attentes. Si celles-ci sont satisfaites, alors le client sera fidèle.

La fidélisation est primordiale pour les organisations marchandes qui affrontent une concurrence particulièrement présente. Toutefois, les associations et les autres organisations publiques peuvent évaluer la satisfaction de leurs membres ou usagers afin d'améliorer leurs prestations.

La fidélité du client se traduit par un ensemble d'indicateurs liés à son comportement. Pour mesurer la fidélisation, on observe par exemple :

- l'augmentation du panier moyen ;

- la fréquence des achats (temps moyen écoulé entre deux achats d'un même produit ou marque, ou pour la fréquentation d'un même point de vente) ;

- la recommandation de l'entreprise par ses clients.

Le chiffre d'affaires (hors taxes)

Le chiffre d'affaires est le montant total des ventes de l'entreprise.

Chiffre d'affaires = quantités vendues x prix de vente.

Pour développer son chiffre d'affaires, une entreprise dispose de deux leviers : la quantité (réussir à vendre plus de produits que les années précédentes) et/ou le prix (vendre plus cher). Le chiffre d'affaires est un indicateur du niveau d'activité de l'entreprise et donc de sa performance commerciale.

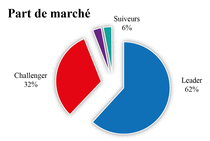

La part de marché (PDM)

|

La part de marché représente la part des ventes d'une entreprise comparée aux ventes totales de tous les offreurs du marché. Elle traduit la position qu'elle occupe sur son marché. L'entreprise ou la marque ayant la plus grosse PDM est le leader du marché, la seconde est le challenger, les autres sont les suiveurs. Une entreprise peut voir son chiffre d'affaires augmenter mais sa part de marché diminuer. On en déduit qu'elle a vu ses ventes progresser, mais moins vite que celles de ses concurrents.

Les PDM peuvent se calculer en valeur (CA en €) ou en volume (quantités vendues).

Calcul de la PDM en valeur = (chiffre d'affaires de l'entreprise/chiffre d'affaires total du marché) × 100.

Calcul de la PDM en volume = (quantité vendue par l'entreprise/quantité totale vendue sur le marché) × 100.

Calcul de la PDM en valeur = (chiffre d'affaires de l'entreprise/chiffre d'affaires total du marché) × 100.

Calcul de la PDM en volume = (quantité vendue par l'entreprise/quantité totale vendue sur le marché) × 100.

L'augmentation de la part de marché d'une entreprise est la traduction de sa plus grande compétitivité sur le marché.

Le tableau de bord commercial

Le tableau de bord est un outil qui regroupe les indicateurs de la performance commerciale. Il permet le pilotage de l'organisation par les dirigeants. Il est facultatif, sa forme est libre, son contenu, choisi en fonction des besoins des dirigeants. En général, le tableau de bord présente des comparaisons dans le temps et reprend l'ensemble de l'activité commerciale, qui peut être plus ou moins ventilée par produit ou zone géographique. Il permet de suivre de façon rapide et synthétique l'évolution de l'activité commerciale au regard des objectifs fixés.Exercice n°2

3. La performance financière

La mesure de la performance financière est imposée par la loi. En effet, certaines organisations comme les entreprises doivent produire, à la fin de chaque exercice comptable, des documents de synthèse : le bilan et le compte de résultat. Ces documents et leurs annexes contiennent les informations de base pour mesurer la performance financière. Il existe plusieurs indicateurs : la rentabilité, la profitabilité, l'autofinancement et les dividendes versés aux actionnaires.

La rentabilité

La rentabilité est un indicateur qui représente la capacité d'une entreprise à réaliser des bénéfices à partir des moyens mis en œuvre.

Taux de rentabilité = (résultat de l'exercice/capitaux propres) ×100.

Taux de rentabilité = (résultat de l'exercice/capitaux propres) ×100.

Ce taux correspond au rapport entre le résultat (différence entre les produits et les charges de l'organisation, donc bénéfice ou perte) et les capitaux propres de l'entreprise (son capital et ses réserves). Le capital correspond aux apports faits par les associés, les réserves correspondent à la part des bénéfices qui restent à la disposition de l'entreprise. La rentabilité est utilisée par les dirigeants et les prêteurs pour évaluer et comparer la performance de l'activité de l'entreprise. La rentabilité économique mesure l'utilisation des capitaux investis par l'entreprise sans tenir compte de la façon dont ils sont financés (emprunt, apports des actionnaires ou autofinancement).

La profitabilité

La profitabilité d'une entreprise est sa capacité à générer des profits à partir de ses ventes, donc de son CA. Elle compare le résultat net comptable (bénéfice ou perte) au chiffre d'affaires hors taxes de l'exercice comptable.

Taux de profitabilité = (résultat de l'exercice/chiffre d'affaires HT) × 100.

Le partage de la valeur financière : salaires, autofinancement ou dividendes

Les acteurs de l'entreprise ont des attentes contradictoires. Le dirigeant devra alors faire divers arbitrages :

- Les salariés recherchent des conditions de travail meilleures et des rémunérations plus élevées alors que les dirigeants et les associés souhaitent réaliser des bénéfices. Or, toute augmentation de salaire correspond à une baisse des profits. La performance de l'entreprise ne peut néanmoins pas se passer de la motivation des individus au travail.

- Par ailleurs, le bénéfice peut être versé aux actionnaires sous forme de dividendes ou laissé pour partie en réserve dans l'entreprise (futur autofinancement). Les dividendes rémunèrent les risques pris par les associés. Aussi, les diminuer risquerait de décourager les actionnaires. Toutefois, les dirigeants sont en attente d'autofinancement. En effet, celui-ci représente une ressource de financement stable (détenue à long terme), gratuite (pas d'intérêts) et sans remboursement (à la différence des emprunts bancaires).

La décision d'affectation des bénéfices devra donc permettre un équilibre entre le financement futur de l'entreprise et la volonté de rassurer les propriétaires de l'organisation.

Exercice n°3

Exercice n°3

4. La performance sociale

La performance sociale est la capacité de l'organisation à mobiliser efficacement ses ressources humaines. Pour cela, elle doit s'assurer de leur bien-être. Concrètement, l'organisation va mettre en œuvre des actions visant à améliorer les conditions de travail ou la rémunération afin de donner envie aux salariés de s'investir. La performance sociale est également stratégique afin de soigner l'image que l'organisation renvoie à son environnement.

Les indicateurs de la performance sociale

L'efficacité des actions mises en place afin d'améliorer les aspirations des collaborateurs est évaluée grâce à l'analyse des indicateurs sociaux, qui portent sur les différents domaines de la ressource humaine (les effectifs, la formation, le recrutement…). Ils permettent des comparaisons dans le temps et entre les organisations. En interne, ils servent de base à la discussion et à la négociation avec les collaborateurs ; en externe, ils sont utiles pour communiquer sur le climat social de l'organisation.

Il existe de très nombreux indicateurs, parmi lesquels on peut citer :

- le nombre de recrutements par an ;

- le nombre moyen d'années de présence dans l'entreprise ;

- le turnover des collaborateurs ;

- le taux de démission annuel ;

- le taux d'absentéisme ;

- le budget consacré à la formation ;

- la rémunération moyenne du personnel…

Les informations qui permettent de calculer ces différents indicateurs proviennent de sources variées. Les données peuvent être issues des documents comptables et administratifs de l'entreprise, mais également d'une enquête auprès du personnel ou d'une évaluation globale, via un audit.

Le bilan social

Le bilan social est un instrument qui permet d'évaluer la performance sociale de l'entreprise. Il récapitule en un document unique les principales données chiffrées permettant d'apprécier la situation de l'entreprise dans le domaine social, d'enregistrer les réalisations effectuées et de mesurer les changements intervenus, au cours de l'année écoulée et des deux années précédentes. Il est obligatoire pour les entreprises de plus de 300 salariés.

Le bilan social comporte des informations sur l'emploi, les rémunérations, les conditions de travail, la formation, les relations professionnelles… C'est un outil de communication qui permettra le dialogue avec les partenaires de l'entreprise : les salariés et leurs représentants, les actionnaires ou même l'inspection du travail.

Les tableaux de bord sociaux

Le tableau de bord social est un instrument essentiel au pilotage de la performance des ressources humaines. Il met en évidence par des chiffres, les dysfonctionnements présents au sein de l'entreprise. Il aide le dirigeant à choisir la meilleure stratégie à adopter. Un tableau de bord social a une forme libre, il est facultatif et permet d'obtenir, avec une périodicité choisie, des informations utiles au pilotage de l'organisation. Il va permettre la mise en œuvre, si besoin, des mesures correctrices et va stimuler le dialogue social avec les représentants du personnel.

Exercice n°4Exercice n°5Exercice n°6Exercice n°7

Exercice n°4Exercice n°5Exercice n°6Exercice n°7

5. La performance environnementale

La performance environnementale permet de mesurer l'impact de l'activité de l'entreprise sur l'environnement. Concrètement, l'entreprise va veiller à ce que son activité nuise le moins possible à la nature :

- par le recyclage des déchets de la production à la fin de vie du produit fabriqué ;

- par la réduction de la pollution de l'air, de l'eau, de la terre en maîtrisant les rejets chimiques de son activité ;

- par des économies d'énergie ou l'utilisation d'énergies nouvelles en remplacement d'énergies devenues trop polluantes ou plus rares.

À retenir

La performance globale peut être définie comme une recherche pour équilibrer le poids des différentes performances et prendre en compte les intérêts de chaque partie prenante. Les performances sociale et environnementale se distinguent des performances commerciale et financière car elles ne relèvent pas directement de l'activité économique.La performance commerciale consiste à s'imposer dans un environnement concurrentiel afin d'enregistrer une progression du niveau des ventes (chiffre d'affaires) pour conquérir des parts de marché.

La performance financière est mesurée par la capacité de l'organisation à réaliser des bénéfices et à être rentable.

Seulement, il semble que la performance financière et la performance sociale, bien que contradictoires à première vue, soient liées. En effet, de mauvaises conditions de travail ou des salaires insuffisants contribuent à une dégradation du climat social dont les conséquences (démissions, turnover élevé) ont un coût financier pour l'entreprise. Inversement, une entreprise performante financièrement pourra plus facilement satisfaire les revendications salariales ou liées aux conditions de travail des collaborateurs.

Exercice n°1

Quelle est la définition de la performance ?

Cochez la bonne réponse.

| ||

| ||

|

La performance, qu'elle soit de dimension commerciale, financière ou sociale, se définit comme la réalisation d'un résultat équivalent ou supérieur à l'objectif fixé par l'organisation, compte tenu des moyens mis en œuvre. On considère qu'une activité est efficace si les résultats obtenus sont identiques ou supérieurs aux objectifs définis.

Exercice n°2

La performance commerciale, c'est :

Cochez la bonne réponse.

| ||

| ||

|

Le montant de la rémunération des actionnaires (les dividendes) est le résultat du choix de l'affectation du résultat. Ce dernier est le signe d'une bonne performance financière. Les éléments liés à la rémunération des salariés et à leurs conditions de travail vont servir de base à la mesure de la performance sociale. Enfin, les ventes de l'entreprise correspondent à la performance commerciale.

Exercice n°3

La performance financière, c'est :

Cochez la bonne réponse.

| ||

| ||

|

La rentabilité est un indicateur qui représente la capacité d'une entreprise à réaliser des bénéfices à partir des moyens mis en œuvre. C'est un indicateur financier. Les éléments liés aux clients sont des indicateurs de la performance commerciale.

Exercice n°4

La performance sociale, c'est :

Cochez la (ou les) bonne(s) réponse(s).

| ||

| ||

|

L'ensemble des éléments qui touchent aux salariés et à leurs conditions de travail sont constitutifs de la performance sociale. Les éléments liés aux ventes de l'organisation sont des indicateurs de la performance commerciale.

Exercice n°5

Le tableau de bord est un document de pilotage…

Cochez la bonne réponse.

| ||

|

Le tableau de bord est un outil qui regroupe les indicateurs de la performance. Il permet le pilotage de l'organisation par les dirigeants. Il est facultatif, sa forme est libre, son contenu est choisi en fonction des besoins des dirigeants.

Exercice n°6

Elle mesure la capacité de l'organisation à atteindre ses buts avec les ressources mises à disposition. Qui est-elle ?

Cochez la bonne réponse.

| ||

|

Exercice n°7

Quelles sont les performances qui relèvent directement de l'entreprise ?

Cochez la (ou les) bonne(s) réponse(s).

| ||

| ||

| ||

|