Les différentes formes de valeur : peut-on mesurer la contribution de chaque acteur à la création de valeur ?

Les processus de gestion concourent à la création de différentes formes de valeur : valeur fondée sur le revenu (approche en termes de flux), valeur fondée sur un patrimoine (approche en termes de stocks), valeur perçue, valeur sociale.

1. La valeur sociale

La valeur sociale cherche à améliorer les salaires, les conditions de travail et la satisfaction au travail. Elle peut générer également des avantages destinés non plus aux seuls salariés mais à la société dans son ensemble ; on parlera alors de rôle sociétal (par exemple, la prise en compte de l'environnement).

La valeur sociale n'est pas valorisée positivement dans les comptes de l'entreprise. Elle correspond souvent à un surcoût : des matières premières plus chères, des objectifs de rentabilité moins poussés afin de favoriser le bien-être sur le lieu de travail, par exemple.

2. La valeur ajoutée

La notion de valeur ajoutée

La valeur ajoutée mesure la richesse créée par l'organisation. Elle correspond à une augmentation de valeur apportée par l'entreprise aux biens et services en provenance de tiers. L'organisation créée de la valeur puisque la valeur du produit final est supérieure à celle des achats effectués pour le produire.

Valeur ajoutée = chiffre d'affaires − consommations intermédiaires

Le chiffre d'affaires est le total des ventes de biens et de services d'une entreprise.

Les consommations intermédiaires sont les achats auprès des fournisseurs, c'est-à-dire les achats de matières premières et les « autres charges externes » (frais de transport, d'énergie, d'assurance, de loyer, d'honoraires de publicité, etc.).

Le chiffre d'affaires est le total des ventes de biens et de services d'une entreprise.

Les consommations intermédiaires sont les achats auprès des fournisseurs, c'est-à-dire les achats de matières premières et les « autres charges externes » (frais de transport, d'énergie, d'assurance, de loyer, d'honoraires de publicité, etc.).

La répartition de la valeur ajoutée

La valeur ajoutée revient aux partenaires de l'entreprise ayant permis sa création.

| Partenaires de l'entreprise | Formes de la répartition |

|---|---|

| Le personnel | Salaires |

| L'État et les autres organisations publiques (Sécurité sociale, mairie…) | Impôts et taxes, cotisations sociales |

| Les établissements financiers | Intérêts bancaires |

| Les associés | Dividendes convenus en assemblée des actionnaires |

| L'entreprise | Autofinancement |

Chaque acteur de l'entreprise a de bonnes raisons d'espérer une part importante de la richesse créée par l'entreprise. Les salariés souhaitent des augmentations de leur rémunération, les associés, des hausses de dividendes, et les responsables de l'entreprise, des mises en réserve pour permettre l'autofinancement des projets futurs.

Toutes ces attentes sont contradictoires. Une hausse des salaires réduit le bénéfice et donc les dividendes ou les réserves. Une hausse de la mise en réserve réduit les dividendes…

Le responsable est donc amené à faire des choix et des compromis afin de satisfaire au mieux les différents acteurs.

La taxe sur la valeur ajoutée (TVA)

La TVA est un impôt sur la consommation. Elle est de loin la recette fiscale la plus importante en France, représentant la moitié du prélèvement fiscal.

C'est le consommateur final qui paie l'impôt. En effet, les entreprises sont seulement chargées de sa collecte et de son reversement à l'État. La plupart des opérations d'achat et de vente de biens et/ou de services marchands sont soumises à la TVA.

On distingue quatre principaux taux de TVA en France :

| Intitulés | Taux | Exemples de produits concernés |

|---|---|---|

| Taux normal | 20 % | Essence, gasoil, ordinateurs, véhicules, etc. |

| Taux intermédiaire | 10 % | Séjours à l'hôtel, spectacles de cinéma, concerts, etc. |

| Taux réduit | 5,5 % | Fruits et légumes frais, produits alimentaires de 1re nécessité, etc. |

| Taux super-réduit | 2,1 % | Médicaments remboursables par la Sécurité sociale, publications de presse, etc. |

À la fin de chaque mois, l'entreprise calcule l'ensemble des TVA collectées auprès de ses clients dans le mois et l'ensemble des TVA versées aux fournisseurs dans le mois. Elle reverse à l'État la différence entre les deux.

Ainsi, en ne reversant à l'État qu'une partie de la TVA collectée auprès des clients, elle se rembourse de la TVA qu'elle a elle-même payée à ses fournisseurs. La TVA est donc neutre pour les comptes de l'entreprise.

| Mécanisme de la TVA | |||

|---|---|---|---|

| Étapes | Actions | Taxe calculée | |

| 1 | Les entreprises collectent la taxe sur leurs ventes. | ventes | TVA collectées |

| 2 | Les entreprises payent la taxe sur leurs achats. | − achats | − TVA déductibles |

| 3 | La différence est reversée par les entreprises à l'État. | = valeur ajoutée | = TVA dues par l'entreprise à l'État. |

Exercice n°1

3. La valeur financière

Chaque année, l'entreprise doit produire et diffuser des documents comptables (le compte de résultat et le bilan). La tenue d'une comptabilité est obligatoire et s'appuie sur des pièces justificatives (factures, relevés bancaires, bulletin de paie, etc.).

La comptabilité permet de mesurer la valeur financière de l'entreprise, le calcul de l'impôt et la prise de décision des dirigeants.

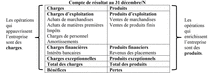

Le compte de résultat

Le compte de résultat présente l'activité de l'entreprise pendant les douze mois de l'exercice comptable.

|

La différence entre le total des produits et le total des charges met en évidence un résultat comptable qui peut être un bénéfice ou une perte. Le compte de résultat permet donc d'évaluer la valeur financière fondée sur le revenu.

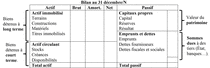

Le bilan

Le bilan présente le patrimoine de l'entreprise, c'est-à-dire l'ensemble des biens et des ressources qui ont permis d'acquérir les biens.

|

La colonne « brut » de l'actif présente la valeur d'achat des biens, la colonne « net » représente la valeur actuelle après prise en compte de la perte de valeur prévisible d'un actif.

Valeur du patrimoine = biens (valeur nette) − dettes.

L'actif net correspond à la valeur actuelle des biens détenus par l'entreprise. Il est égal au passif qui représente l'ensemble des ressources qui ont financé les biens. C'est pourquoi le total net de l'actif est toujours égal au total du passif.

Le bilan permet de décrire les moyens de financement utilisés par l'entreprise. En outre, il constate, en comparant les colonnes « brut » et « net », si les immobilisations de l'entreprise sont plus ou moins récentes. Le bilan permet de mesurer la valeur financière fondée sur le patrimoine.

Exercice n°2Exercice n°3

Exercice n°2Exercice n°3

4. La valeur perçue

La valeur perçue correspond à la valeur que revêt un produit ou un service dans l'esprit du consommateur. La valeur perçue n'a pas de lien direct avec le coût de fabrication. Elle correspond au prix maximal que le consommateur est prêt à payer pour obtenir le produit en fonction de divers éléments : la notoriété, la qualité, la satisfaction et l'image de marque.

La notoriété de la marque

La notoriété d'une marque varie beaucoup en fonction de l'image de celle-ci et de sa réputation. Il s'agit de la capacité des individus à citer la marque de manière soit spontanée soit assistée. Deux indicateurs la mesurent :- le taux de notoriété spontanée : pourcentage de personnes capables de citer spontanément une marque (sans liste) ;

- le taux de notoriété assistée : pourcentage de personnes qui déclarent connaître la marque dans une liste proposée.

L'image de marque

L'image d'un produit, d'une marque ou d'une société correspond à la façon dont celle-ci est perçue par les consommateurs. Cette perception peut se faire sur des critères objectifs (image de produit haut de gamme à prix élevé) ou subjectifs (« produit de vieux »). La publicité est stratégique afin d'exercer une influence positive sur l'image de marque et, par conséquent, sur la valeur perçue par les consommateurs.

L'image de marque peut être mesurée à l'aide de divers indicateurs, comme le nombre de nouveaux clients, la fidélité ou la fréquence d'achats des consommateurs.

La satisfaction

La satisfaction est l'action d'assouvir un besoin. Elle correspond à l'opinion d'un individu qui résulte de la comparaison entre ses attentes et son expérience de consommation. Elle peut donc porter sur le produit lui-même ou sur les services associés (accueil, service après-vente, délai de livraison, par exemple). La satisfaction du client permet d'assurer une fidélisation importante, elle se mesure généralement grâce à une enquête de satisfaction.La qualité

La qualité d'un produit est l'ensemble les caractéristiques lui permettant de satisfaire les besoins exprimés ou implicites des consommateurs. Afin d'éclairer le consommateur sur la capacité d'un bien ou d'un service à le satisfaire, il est possible pour l'organisation d'apposer un signe officiel de qualité (par exemple, Label rouge, AOC, AB).

La qualité perçue désigne le niveau de qualité d'un produit ou service tel qu'il est perçu par le consommateur de manière plus ou moins subjective. La qualité perçue peut jouer un grand rôle dans le processus de choix et d'achat. On distingue généralement la qualité perçue et la qualité objective d'un produit ou d'un service, qui elle est généralement mesurée par des études, normes ou tests.

Exercice n°4Exercice n°5

| Exemples d'indicateurs de la qualité | |

|---|---|

Pour un service livraison :

| Pour un service commercial :

|

Exercice n°4Exercice n°5

À retenir

Une organisation est destinée à créer toutes sortes de valeurs, de la valeur financière fondée sur le revenu ou le patrimoine, mais aussi de la valeur ajoutée dont le partage fera l'objet d'un compromis entre les acteurs à l'origine de sa création. L'organisation va également produire des formes de valeur plus difficilement mesurable. Elle crée de la valeur sociale qui va améliorer la vie de ses salariés ou son environnement. Enfin, elle dégage de la valeur perçue basée sur son image de marque, sa notoriété, la satisfaction de ses clients et sur la qualité perçue ou objective des produits et services associés.Exercice n°1

La valeur ajoutée équivaut :

Cochez la bonne réponse.

| ||

| ||

|

La valeur ajoutée correspond à une augmentation de valeur apportée par l'entreprise aux biens et services en provenance de tiers. On retranche donc aux ventes les achats réalisés auprès des fournisseurs. Pour déterminer le bénéfice ou la perte de l'entreprise, on retranche les charges aux ventes.

Exercice n°2

Parmi les éléments suivants, le(s)quel(s) peu(ven)t figurer dans le compte de résultat d'une organisation ?

Cochez la (ou les) bonne(s) réponse(s).

| ||

| ||

|

Le compte de résultat est un document comptable synthétisant l'ensemble des charges (flux d'enrichissement) et des produits (flux d'appauvrissement) d'une organisation ayant une activité marchande, pour une période donnée. Le compte de résultat ne comprend pas de biens destinés à appartenir au patrimoine de l'entreprise comme une machine ou un terrain par exemple.

Exercice n°3

Parmi les éléments suivants, le(s)quel(s) peu(ven)t figurer dans le bilan d'une organisation ?

Cochez la bonne réponse.

| ||

| ||

|

Un bilan comptable est un document qui synthétise à un moment donné ce que l'entreprise possède, appelé l'« actif » (terrains, immeubles, etc.), et les ressources permettant d'acquérir les biens, appelées le « passif » (capital, dettes, etc.). Des achats et des ventes sont des flux d'enrichissement et d'appauvrissement destinés à figurer dans le compte de résultat.

Exercice n°4

L'indicateur qui traduit la satisfaction des clients peut être :

Cochez la (ou les) bonne(s) réponse(s).

| ||

| ||

|

La satisfaction est l'action d'assouvir un besoin. Elle correspond à l'opinion d'un individu sur le produit lui-même ou sur les services associés, mais n'est pas liée à la capacité des individus à nommer la marque.

Exercice n°5

La notoriété donne une indication sur :

Cochez la bonne réponse.

| ||

| ||

|

La notoriété est la capacité des individus à citer la marque de manière soit spontanée soit assistée. Elle donne une indication sur la vision qu'ont les clients de l'image du produit ou sur la satisfaction des clients. Toutefois, elle ne donne pas directement d'informations sur la qualité du produit.